금융 사각지대 低신용자들에 'P2P 대출' 인기

조선일보 2015.06,23(화) 김신영 기자

http://biz.chosun.com/site/data/html_dir/2015/06/23/2015062300038.html

[한국서도 움트는 'P2P 금융']

필요한 액수·금리 등 올린후 십시일반 대출금 투자받아

은행 문턱 넘기 어려운 중소 상공인·직장인에 단비

한국선 대부중개업에 국한, 美·英선 금융회사로 인정… 법적·제도적 보완책 필요

<중략>

◇8분 만에 5000만원 대출 모집 마감

지난 5월 초 서울 여의도에서 연 수제맥주집 '한국 맥주거래소'. 이 가게 역시 사례로 등장한 보통도시락처럼 은행 대출을 신청했다가 거절당했는데, 4월 말 P2P 업체 '8퍼센트' 홈페이지에 투자 정보를 올린 지 8분 만에 5000만원을 투자받았다. 8퍼센트 이효진 대표는 "여의도에 처음으로 들어서는 수제맥주 가게인 데다, 퇴근한 증권사 직원을 공략한 메뉴 콘셉트, 가게에 부채가 전혀 없다는 점이 투자자들의 눈길을 끌었다"고 설명했다. 수제맥주집 관계자는 "P2P 자금을 받고 창업 한 달간 매출이 5000만원 발생, 순이익률이 20%에 달하고 있다"며 "P2P대출이 아니었으면 창업이 3~4개월늦어졌을 것"이라고 말했다.

◇소액 연체해 신용등급 떨어진 멀쩡한 직장인 대출자 많아

<중략>

◇대부업에 국한한 P2P 대출, 정식으로 허용해야

대출 자금을 대주는 고객들의 1인당 평균 투자금은 40만~50만원에서 최대 200만원 정도. 소문이 퍼지면서 투자 건당 수십명, 많게는 100명 이상씩 몰린다. 학원강사 이연진(30)씨는 "300만원을 연 8% 금리로 투자했다"며 "은행 이자율보다 훨씬 높고 대출자에 대한 상세한 정보를 알 수 있어 믿고 투자할 수 있다"고 말했다.

P2P 대출 업체들은 투자 과열을 막기 위해 전체 대출자가 원하는 대출금의 10~20% 선으로 투자 금액을 제한하며, 대출 금리는 대출자와 협의를 거쳐 조정한다. 통상 대출 기간은 1년, 원리금 분할 상환 방식으로 대출금을 회수한다. 대부분 P2P 대출 업체의 연체율은 아직 0%대에 머물고 있다.

그런데 P2P 비즈니스가 좀 더 활성화되려면 제도 개선이 필요하다는 목소리가 높다. 금융 당국에서는 P2P 대출 업체들을 '대부중개업'으로 등록하도록 함으로써, '대부 업자'처럼 비치게 한다. 반면 미국과 영국 등 선진국은 P2P 대출에 관한 법안을 따로 마련해, 제도권 금융회사로 인정하면서 영업도 자유롭게 하도록 하고 있다.

이영환 건국대 IT금융학과 교수는 "대부업으로만 선을 긋지 말고 명확한 법적·제도적 장치를 마련해 제도권 금융회사로 클 수 있도록 장려해야 한다"고 말했다.

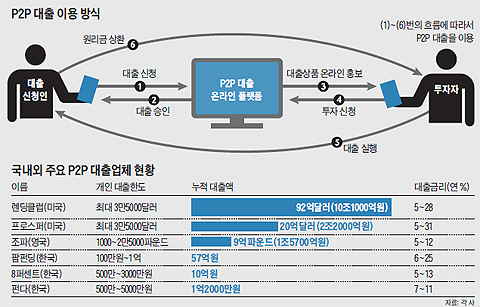

☞P2P 대출이란

P2P(Peer to Peer) 대출은 개인이나 소상공인이 인터넷·모바일 P2P 대출 플랫폼에 필요한 대출 액수·금리·대출 기간을 고지한 뒤, 다수 투자자로부터 십시일반 대출금을 투자받아 자금을 조달하는 신개념 금융업을 뜻한다. 대출의 거치 기간 없이 정해진 기간 안에 원리금 상환 방식으로 운영해 부실률을 최소화하며, 주로 은행권에서 대출을 거절당한 대출자들이 이용한다.

'시사정보 큐레이션 > 국내외 사회변동外(1)' 카테고리의 다른 글

| 서민금융 종합대책, 가계부채 도움될까..근본 해법은 自活 위한 일자리 창출 (0) | 2015.06.24 |

|---|---|

| 국내외 기관 입모아 한국의 '가계부채' 경고...기름에 불 댕길 3대 악재 (0) | 2015.06.24 |

| [100세 시대] 연령차별 사회와 연령통합 사회 (0) | 2015.06.22 |

| 부의 '낙수 효과', ‘부자의 돈’은 아래로 흐르지 않는다 (0) | 2015.06.22 |

| 소매의 미래, 소매 점포의 죽음...백화점, 마트, 대형 매장들은 소멸한다 (0) | 2015.06.21 |