두 달 전 금융감독원 요청으로 신생 대출사이트 한 곳이 폐쇄됐다. ‘대부업 등록 없이 5000만원어치 대출을 중개했다’는 이유로 유해사이트 판정을 받은 개인 대 개인(P2P) 대출업체 ‘8퍼센트’다. 이 회사 이효진(34·여) 대표는 “구청에 대부업 등록을 준비하던 중 지인 중심으로 베타(시범)서비스를 했는데 신고가 접수됐다. 전혀 예상치 못했던 일”이라고 했다. 그만큼 P2P 대출에 대한 관심이 높아지고 있다는 방증이다.

대부업 등록만 하면 여신 취급 가능

지난 7일 국회 정무위원회 전체회의에서 새정치민주연합 김영환 의원은 “P2P 대출 법제화에 속도를 내야한다”고 주장했다. 인터넷전문은행 출범 등 핀테크 육성책과 맞물려 P2P 대출시장도 제도권에 편입시켜야 한다는 논리다. 하지만 임종룡 금융위원장은 부정적 반응을 보였다. “다양한 금융중개 기능을 만드는 것은 바람직하지만 대여자 보호, 모집인 관리 등 문제가 있어 신중히 접근해야 한다”고 답했다.

P2P 대출을 바라보는 시각은 이렇게 크게 엇갈린다. 새로운 금융혁신 모델이 될 수 있다는 견해와, 단순히 ‘변종 대부업’에 그칠 것이란 전망이다.

우려 반, 기대 반 속에 시장은 소리없이 크고 있다. 8퍼센트는 등록 절차를 거쳐 한 달만에 영업을 재개했다.

<중략>

이 대표는 “아직 베타서비스 중인데 누적 대출액 1억8000만원을 넘겼다. 전체 투자자는 500여명, 1인당 평균 투자금액은 40만원선”이라고 밝혔다. 8퍼센트는 올해 중 정식 서비스를 시작할 계획이다. 5000만원짜리 거래를 100건만 성사시켜면 취급액 규모가 50억원이라는 계산이 나온다.

신용평가 없어 건전성 위험 논란 커져

P2P 대출 구조는 대출자와 투자자 양쪽이 윈윈(win-win)할 수 있다는 매력을 가진다.

<중략>

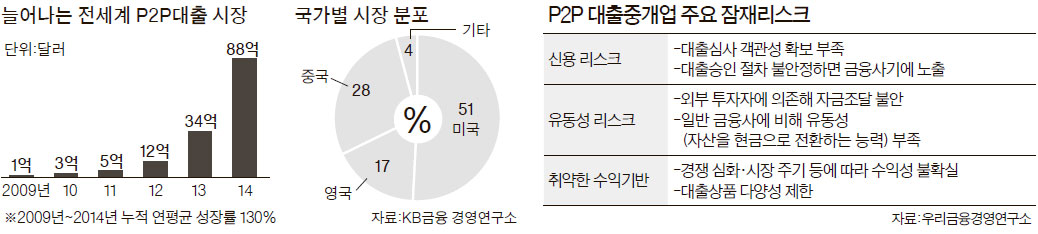

하지만 마냥 낙관적으로 보긴 이르다. 우리금융연구소 권우영 수석연구원은 “금융소외를 해결하기 위한 한 방편으로 P2P 대출 중개업 활성화에 대한 논의가 일부 전개되고 있지만 해외 P2P 시장 성장의 긍정적인 측면만 부각되는 경향이 있다”고 분석했다.

<중략>

핀테크 열풍 속 제도 보완 시급

P2P 대출이 주목을 받는 이유 중 하나는 핀테크 열풍이다. 진웅섭 금융감독원장은 지난 2월 기자간담회에서 P2P 대출 허용 관련 질문에 대해 “지금은 핀테크가 지급결제에만 국한된 측면이 있다”며 “제도개선이 필요하다”고 답했다. 하지만 ‘장미빛 핀테크’는 아직 갈길이 멀다. 여전히 현행 법과 제도가 어정쩡하기 때문이다. P2P 대출은 대부업법에 따라 대부업 등록만 하면 여신 취급이 가능하다. 하지만 은행법과 저축은행법상 유사수신행위에 해당하는지, 온라인 자금 공개 모집이 자본시장법 위반인지 등 논란의 여지가 이곳 저곳에 산재해 있다. 국회에는 기업이 개인들로부터 자금을 모으는 ‘크라우드펀딩(Crowd funding)’법이 계류 중이다.

◆P2P(Peer to peer)=‘동료(peer)’, 즉 개인끼리 온라인상에서 직접 만나 정보를 공유하는 행위를 뜻한다. 서버 등 중간 매개체 없이 인터넷으로 컴퓨터와 컴퓨터가 연결돼 음악·동영상·문서 등을 주고받는 사이트를 ‘P2P 사이트’라고 부른다. ‘P2P 대출’은 은행 등 금융사의 중개를 거치지 않고 개인과 개인이 인터넷 사이트에서 돈을 빌려주고 빌리는 거래다. 통상 만남의 장(플랫폼)을 제공한 온라인 업체에 소정의 수수료를 낸다