[오늘의 세상] 전세도 양극화… 대출 없으면 귀하신 몸, 있으면 '찬밥'

조선일보 2013.08.22(목)

대출 있고 없고따라 전세금 2배까지 차이… 월세로 돌리는 집주인 늘어

10월 결혼을 앞둔 허모(33·회사원)씨는 신혼집으로 서울 성북구 길음뉴타운의 아파트(84㎡)에 전세로 입주하기로 했다. 이 아파트의 전세금은 2억8000만원. 매매 가격은 3억6000만원이어서 전세금이 거의 80%에 육박한다. 하지만 같은 단지에는 집주인이 미리 돈을 빌려 대출금 8000만원이 있는 아파트가 7000만원이나 싸게 전세 매물로 나와 있었다.

두 집 사이에서 고민하던 그는 직장과 은행에서 1억5000만원을 빌려 융자가 없는 집에 전세로 입주하기로 했다. 허씨는 "결혼 생활 시작과 동시에 빚더미에 올라앉게 돼 이자 갚을 길이 막막하다"며 "하지만 요즘처럼 집값이 자고 나면 떨어지는 세상에 아무리 전세금이 싸도 대출 끼고 있는 집에는 들어갈 수 없었다"고 말했다.

최근 4~5년 사이 집값이 하락하는 가운데 전세금만 치솟으면서 주택시장에서 대출 낀 전셋집이 '기피 대상 1호'로 떠올랐다. 과거 전세금이 집값의 절반 이하이고, 집값이 오르던 시절에는 기존 대출이 1억~2억원 정도 있어도 전세를 놓는 데 문제가 없었다. 하지만 최근에는 전세금이 집값의 턱밑까지 차오르면서 전세 시장에서는 대출이 있는 집과 없는 집 사이에 극단적으로 가격이 갈리는 '신(新)전세 양극화'가 일어나고 있다.

◇기존 대출 유무에 따라 전세금이 2배 차이

전세 세입자들이 융자를 끼고 있는 집을 기피하는 이유는 자칫 잘못하면 전셋집이 '깡통 전세'로 돌변할 가능성이 있기 때문이다. 전세금과 기존 융자금을 합쳐서 집값의 70%가 넘는 경우 집이 경매에 넘어가면 전세금을 온전히 되찾기는 힘들게 된다. 이 때문에 융자를 끼고 있는 전셋집과 융자 없는 소위 '무융(無融)' 전셋집의 가격은 극과 극을 달리고 있다.

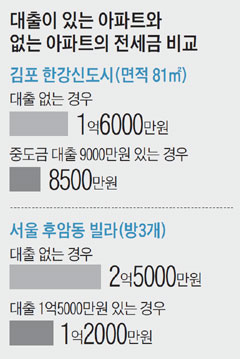

이 같은 현상은 집주인들이 대출을 잔뜩 끼고 투자 차원에서 집을 샀던 경기도 외곽의 신도시에서 심각하다. 서울 김포한강 신도시는 81㎡ 크기의 아파트(매매가 2억3000만원 안팎)가 대출이 없는 경우에는 1억6000만원 정도에 전세금이 형성된다. 하지만 중도금 대출로 9000만원의 대출이 있는 경우에는 전세금이 8500만원까지 급락한다. 융자 여부에 따라 전세금이 두 배나 차이가 나는 셈이다. 이 지역의 공인중개사무소 관계자는 "아무리 전세금이 싸더라도 전세 세입자들이 융자 낀 아파트에는 눈길도 주지 않는다"며 "중개업소 입장에서도 사고가 날 우려가 있어 선뜻 권하기 힘들다"고 말했다.

◇"전세금이 전 재산인데, 융자 있는 집 겁난다"

아파트뿐 아니라 다가구·다세대 주택, 빌라도 마찬가지다. 서울 용산구 후암동의 방 3개짜리 빌라는 대출이 있는 경우에는 2억5000만원에 전세금이 형성돼 있지만, 대출금 1억5000만원이 있는 경우 전세금이 1억2000만원까지 떨어진다. 이 지역에서 전셋집을 찾으러 다니는 자영업자 정모(45)씨는 "돈이 부족해 융자 낀 집에 들어가 볼까 하고 생각도 했는데 자칫 잘못하다가는 얼마 되지도 않는 전 재산을 날려 먹을 수도 있을 것 같다는 생각에 망설여진다"고 말했다.

대출을 낀 주택이 전세 시장에서 '찬밥' 대우를 받다 보니 집주인들은 월세로 집을 내놓는 경우가 늘어나고 있다. 집주인 입장에선 '헐값'에 전세를 놓느니 보증금을 일부 받고, 일부는 월세를 받는 편이 낫다고 생각하는 것이다. 서울 동작구 사당동의 공인중개업소 관계자는 "기존 대출금이 5000만원 미만이면 전세금만 좀 내리면 별문제는 없다"며 "하지만 대출금이 5000만원을 크게 넘어서면 애초부터 집주인에게 반전세(보증부 월세)로 내놓으라고 권유한다"고 말했다.

부동산 정보업체 '부동산114' 함영진 리서치센터장은 "전세금 상승세가 지속되는 한, 대출 유무(有無)에 따라 전세금이 극단적으로 형성되는 양극화 현상이 심해질 가능성이 크다"고 말했다

'시사정보 큐레이션 > 국내외 사회변동外(1)' 카테고리의 다른 글

| 제4의 물결은 창조혁명의 창조사회이다 (0) | 2013.08.23 |

|---|---|

| 120세 장수시대, 평생의 목표가 있어야 인생이 윤택하다 (0) | 2013.08.23 |

| 법학전문대학원(로스쿨) 졸업생 열 중 넷은 '백수' (0) | 2013.08.22 |

| 120세 장수시대, 일모작의 아마추어가 이모작 때는 프로페셔널이 된다! (0) | 2013.08.22 |

| 120세 장수시대, 이모작 인생이 실패할 수 없는 3가지 이유 (0) | 2013.08.19 |