연체율 0%… 은행도 놀란 'P2P 대출'

조선일보 2015.09.11(금) 정철환 기자

http://biz.chosun.com/site/data/html_dir/2015/09/10/2015091004611.html

[담보·신용만 보는 은행권과 달리 첨단 IT기술 도입, 대출 심사]

인공지능 SW로 SNS 글 등 분석, 상환 의지 등 다양한 요소 파악

자영업자 POS 통해 매출도 확인 "이제 초기단계… 더 지켜봐야"

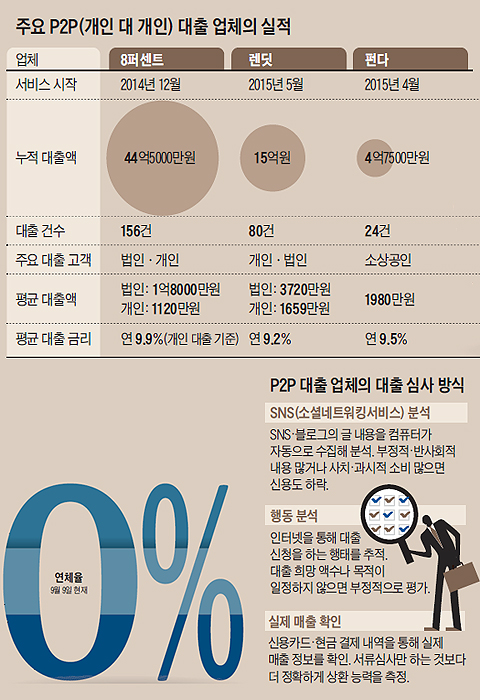

개인 간(P2P) 대출을 중개해주는 업체인 8퍼센트는 서비스를 시작한 지난해 12월부터 이달 10일까지 156건에 걸쳐 총 44억5000만원의 대출을 했다. 은행에서 대출받기 힘든 신용등급 4~6등급 사람들이 주요 고객으로, 대출 금리는 연 9.9%(개인대출 기준) 선이다. 연 30%대인 대부 업체나 저축은행 금리보다는 낮고, 은행 금리보다는 높은 이른바 '중(中)금리' 대출이다. 이런 조건에서는 금리에 비해 연체율(延滯率)이 높아서 수익을 내기 힘들다는 것이 기존 금융권의 상식이었다. 은행 등이 중금리 대출에 진출하지 않은 것도 이 때문이었다.

그런데 P2P 대출 업체들이 이런 상식을 깼다. 이효진(32) 8퍼센트 대표는 "지난 10개월간 한 번도 대출 상환이 늦어지거나 부도(不渡)가 난 사례가 없다"고 했다. '연체율 0%'인 셈이다. 1~3등급의 높은 신용등급 고객을 대상으로 하는 은행권의 연체율도 0.5~1%에 달하는 것을 감안하면 매우 이례적인 수치다. 이 회사뿐만 아니라 렌딧(Lendit)과 펀다(Funda) 등 다른 P2P 대출 업체 두 곳도 아직 연체율 0%를 유지하고 있다. 이들만의 특별한 비법이라도 있는 걸까.

◇SNS 내용도 신용 평가에 활용

P2P 대출 업체들은 기존 금융권이 흔히 쓰는 '신용등급 평가' 외에도 첨단 기술을 도입, 대출 심사 과정을 차별화했다. 대출 서류와 신용등급 등 기존 지표에는 나타나지 않는 '숨은 연체 가능성'을 IT(정보기술)의 힘으로 찾아내는 것이다. 이들 업체는 "수백 가지 검토 요소가 있지만, 영업 기밀이라 자세한 내용은 밝히기 어렵다"고 했다.

인공지능 소프트웨어를 이용, 대출 신청자의 SNS(소셜네트워킹서비스)를 분석하는 기법이 대표적이다. 렌딧의 김호성 팀장은 "페이스북·블로그·트위터 등에 올라온 글을 통해 상환 의지와 능력에 영향을 미치는 다양한 요소를 파악할 수 있다"고 했다. 업체들은 대출 신청자들의 사전 동의를 얻어 이들이 온라인에 올린 글을 수집해 자체적으로 개발한 인공지능 소프트웨어로 자동 분석한다. 예컨대 공격적·부정적 표현을 많이 쓰거나 사치스런 생활을 하고 이를 남에게 자랑하는 내용이 많은 사람은 신용도에 불리한 평가를 받을 수 있다.

<중략>

◇"돈 빌려준 사람이 돈 벌어 줘"

<중략>

☞P2P(Peer to Peer·개인 대 개인) 대출

돈이 필요한 사람(대출자)과 여윳돈을 굴리려는 사람(투자자) 사이를 인터넷으로 연결해 주는 대출 방식이다. 영단어 ‘to’의 발음이 숫자 ‘2(two)’의 발음과 같아서 ‘P2P’라고 표기한다. P2P 대출 업체가 인터넷으로 대출 신청을 받은 뒤 적정 금리를 매겨 게시판에 올리면, 투자자들이 투자하고 싶은 대상을 골라 십시일반(十匙一飯)식으로 투자를 한다. P2P 대출 업체는 대출자로부터 매달 원금과 이자를 받아 이를 투자자에게 돌려준다.

'시사정보 큐레이션 > ICT·녹색·BT·NT外' 카테고리의 다른 글

| 페이스북·트위터·구글의 미디어 전쟁...사람 끄는 데 뉴스만 한 것 없다 (0) | 2015.09.11 |

|---|---|

| 애플, 고객에게 아이폰 직접 판매.. SIM 카드 이용자, 이동통신사 선택 자유 (0) | 2015.09.11 |

| 인터넷 경제시대 '비즈니스 생태계' 만들거나 또 다른 2가지로 생존하는 법 (0) | 2015.09.10 |

| 'ICT 초강국' 중국, 'IT굴기' 과시...MS도 애플도 페이스북도 구애의 손길 (0) | 2015.09.10 |

| 애플, 아이폰6S 공개...매년 새 아이폰으로 교체 프로그램 도입 (0) | 2015.09.10 |